O Brasil é o quarto maior produtor mundial

de carne suína, com uma produção estimada em 4,8 milhões de toneladas

em 2022, de acordo com dados da Companhia Nacional de Abastecimento

Conab. Neste ano, somente a China, a União Europeia e os Estados Unidos

deverão produzir mais carne suína

que o Brasil. Ao analisarmos os custos de produção da suinocultura

brasileira observamos um comprometimento significativo com os insumos

que compõem a ração, principalmente o milho e a soja, que juntos chegam a

representar mais de 60% do custo operacional efetivo (COE) da

suinocultura independente (não integrada). Esse fato, faz com que os

produtores independentes sejam muito afetados por variações nos preços

de milho e soja, impactando as margens da atividade.

Queda na receita

De acordo com dados do Centro de Estudos

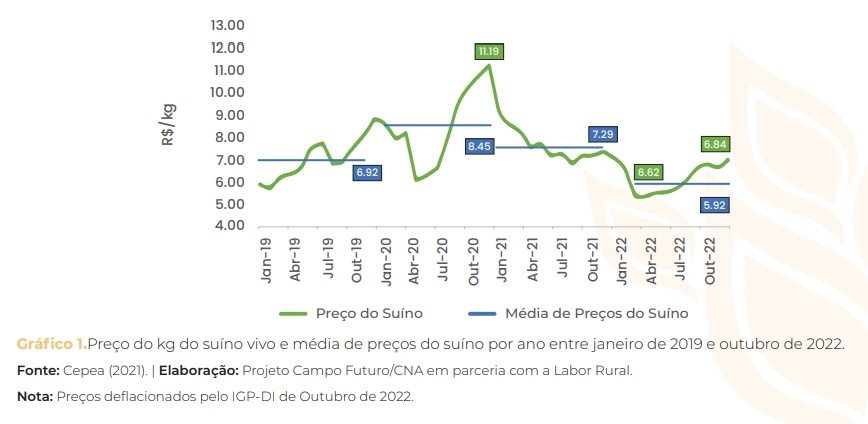

Avançados em Economia Aplicada (Cepea), o preço real médio do suíno vivo

passou de R$ 6,62/kg em dezembro de 2021 para R$ 6,84/kg em outubro de

2022, uma valorização de 3,4% no período. Entretanto, destacamos que o

preço médio do suíno vivo chegou a R$ 11,19/kg em novembro de2020,

acumulando uma queda de 38,9% se considerarmos o período de

novembro/2020 a outubro/2022.

O gráfico 1 mostra a evolução do preço real do suíno vivo nos últimos anos, assim como a média de preços por ano.

Os suinocultores independentes enfrentaram

umas das mais graves crises de sua história no início de 2022, motivada

pelos altos custos de produção e pelo baixo preço pago ao suinocultor

que chegou a R$ 5,17/kg em fevereiro de 2022. Apesar do aumento de

preços a partir de março de 2022, a média de preços reais de 2022 (R$

5,92/kg) ainda é a menor do período de 2019 a 2022.

Esta queda acentuada nos preços dos suínos

se justificou pelo excesso de oferta de animais no mercado brasileiro,

tendo em vista a queda das exportações para a China, que se recuperou da

crise sanitária causada pela peste suína africana (PSA) antes do tempo

previsto.

Custos de produção em patamares elevados

Pelo lado dos custos de produção da

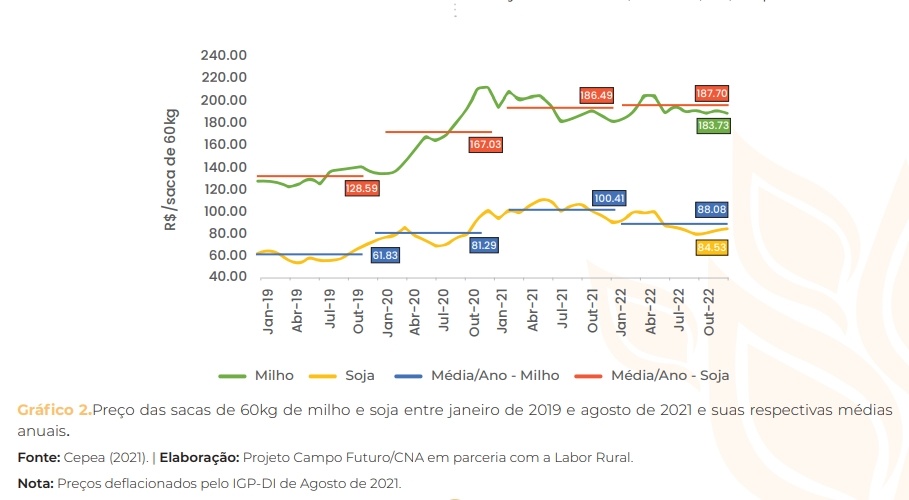

suinocultura independente, segundo dados do Cepea, em termos médios, o

preço real do milho passou de R$ 100,41 por saca de 60kg em 2021 para R$

88,08/saca em 2022, até outubro, uma redução de 12,3% no período. No

caso da soja, o preço real da saca se manteve praticamente estável em

2022 quando comparado a média de 2021, passando de R$ 186,49/saca no ano

passado para R$ 187,70/saca este ano, na média até outubro.

O gráfico 2 mostra a evolução dos preços

reais do milho e da soja entre janeiro de 2019 e outubro de 2022. Apesar

do cenário de estabilidade dos preços da soja e queda dos preços do

milho este ano, quando se comparam os preços médios de 2022 com os de

2019, o milho e a soja subiram 42,0% e 46,0%, respectivamente.

Portanto, em 2022, houve queda na receita

do produtor e manutenção dos custos de produção em patamares elevados na

suinocultura independente, ou seja, um cenário de pressão sobre as

margens dos suinocultores.

Expectativas para 2023

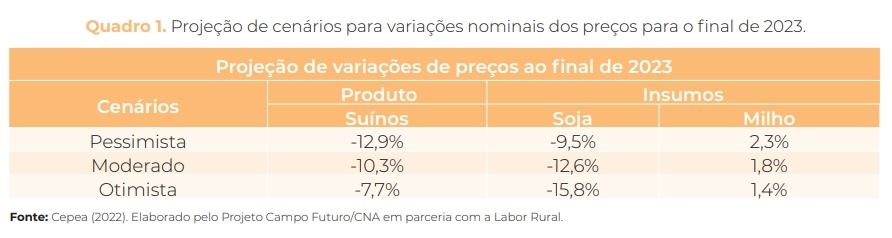

O que podemos esperar para a atividade em

2023? Nesse sentido, foram simulados três cenários com expectativas de

variações nos preços dos suínos e das sacas de milho e soja, com o

objetivo de identificar os possíveis impactos dessas variações na margem

bruta dos suinocultores no ano que vem. Os cenários foram divididos em:

pessimista, moderado e otimista.

No cenário moderado, levou-se em

consideração que a variação do preço do suíno seria uma média do que

observamos mês a mês quando comparado 2020 e 2021, portanto, uma queda

de 10,3%. A credibilidade deste cenário segue em linha com a estimativa

de continuo aumento da oferta de carne suína no mercado brasileiro em

2023, que deve atingir 5,0 milhões de toneladas, um incremento de 5,3%

em relação à previsão para 2022, segundo dados da Conab.

Já para os insumos, ainda no cenário

moderado, assumiu-se que os preços da soja devem diminuir cerca de 12,6%

em 2023, valores que vão em linha com os contratos futuros

comercializados com vencimento até maio de 2023, além da expectativa que

a produção de soja cresça 21,3% no Brasil na safra 2022/2023, o que

diminui a pressão sobre os preços no mercado nacional.

Por fim, para o preço da saca de milho em

2023 assumiu-se um aumento de 1,8%, novamente em linha com os contratos

futuros comercializados até novembro de 2023, e expectativas de demanda

firme e um aumento menor na produção na safra 2022/2023, de 3,8%

(Conab).

Os cenários pessimistas e otimistas são

desdobramentos do cenário moderado, sendo que o primeiro assume uma

piora de 25% nos preços, e o segundo uma melhora de 25% nos preços para o

suinocultor independente, ambos em comparação ao cenário moderado.

O Quadro 1 resume as variações utilizadas nos cenários simulados.

Resultados das simulações

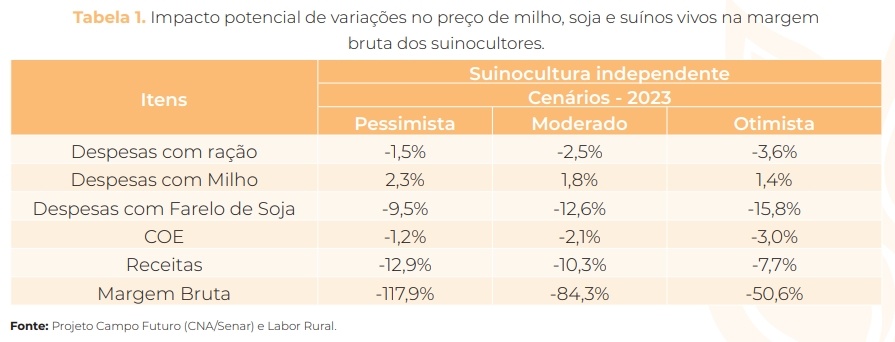

A Tabela 1 mostra os resultados do impacto

potencial das variações no preço do suíno nas receitas totais da

atividade, e o impacto das variações dos preços do milho e da soja e,

por consequência, nos desembolsos com estes componentes nas despesas com

ração e no Custo.

Operacional Efetivo (COE). Além disso, na

última linha da tabela são apresentados os impactos estimados na margem

bruta dos suinocultores.

Vale ressaltar que, para as análises,

foram mantidas constantes as quantidades produzidas de carne suína e de

insumos adquiridos, além das mesmas despesas com os demais insumos que

compõem o COE, que representam cerca de 38,1% dos custos. Estas

informações derivam dos resultados médios de 5 modelos produtivos

pesquisados pelo Projeto Campo Futuro (CNA/Senar) em três estados

brasileiros.

Ao

observar os resultados do cenário pessimista, a situação é muito

prejudicial para os suinocultores. Apesar das despesas com ração terem

uma queda de -1,5%, resultando em uma redução do COE em -1,2% neste

cenário, as receitas podem cair -12,9%, resultando em uma margem bruta

117,9% menor para os suinocultores em 2023.

Ao

observar os resultados do cenário pessimista, a situação é muito

prejudicial para os suinocultores. Apesar das despesas com ração terem

uma queda de -1,5%, resultando em uma redução do COE em -1,2% neste

cenário, as receitas podem cair -12,9%, resultando em uma margem bruta

117,9% menor para os suinocultores em 2023.

No cenário moderado, o padrão se repete,

porém com uma queda maior nas despesas com ração (-2,5%) e, por

consequência, no COE (-2,1%), sendo as receitas afetadas negativamente

em 10,3%. Com isso há uma queda menor na margem bruta (-84,3%) em

comparação ao cenário pessimista. Por fim, no cenário otimista,

observamos quedas maiores nas despesas com ração (-3,6%), no COE

(-3,0%), e nas receitas (-7,7%), contudo a redução da margem bruta

(-50,6%) persiste para os suinocultores.

Diante do exporto, fica claro que, caso as

expectativas de aumento da oferta de carne suína no país, aliado a uma

manutenção dos preços de milho e soja em patamares observados entre 2020

e 2022, se concretizem, 2023 será um ano de aperto nas margens dos

suinocultores independentes.

Qual cenário os suinocultores podem estar mais próximos em 2023?

Pela ótica dos custos de produção, a

perspectiva é que o dólar se mantenha valorizado em relação ao real em

2023 (cotado por volta dos R$ 5,20), o que mantem elevada a

competitividade dos grãos brasileiros no mercado externo, aumentando as

exportações e pressionando os preços no mercado brasileiro. Por outro

lado, é preciso ficar atento em relação as perspectivas de crescimento

dos principais parceiros brasileiros, como a China. O aumento das taxas

de juros globais devido ao cenário de alta inflação após os incentivos

fiscais durante a pandemia da COVID-19 tende a reduzir os investimentos e

o crescimento das principais nações mundiais em 2023. Caso isso

aconteça, é possível que as exportações de grãos por parte do Brasil

diminuam.

Com relação à demanda por carne suína, a

expectativa de que o Produto Interno Bruto (PIB) do Brasil e, por

consequência, a renda média da população, não acompanhe a expectativa de

aumento da oferta de carne suína em 2023 (5,3%), novamente pode haver

um desequilíbrio entre oferta e demanda por carne, o que contribui para o

cenário de queda nos preços ao produtor no próximo ano.

Pelos cenários apresentados e as várias

incertezas de mercado, o suinocultor deve se preocupar em reduzir os

custos de produção com consciência em 2023, com o objetivo de diminuir

as vulnerabilidades a variações de preços inesperadas, principalmente

dos componentes da ração. Compras estratégicas de milho e soja em

períodos que historicamente apresentam preços mais baixos podem ser

importantes para reduzir as despesas e trazer maior previsibilidade ao

final do ano produtivo. No caso do milho, historicamente, observam-se

preços mais baixos entre junho e julho (colheita da segunda safra), e no

caso da soja, preços mais baixos entre fevereiro e março (colheita).

Infelizmente, o ano de 2023 não parece promissor para investimentos, e

tais oportunidades devem ser observadas com cautela.

Estão abertas as inscrições para o curso “Introdução à produção orgânica de maracujá”, o mais novo curso gratuito on-line da plataforma e-Campo, a vitrine de capacitações a distância da Empresa Brasileira de Pesquisa Agropecuária – Embrapa. Com 20 horas de duração e organizada pela Embrapa Mandioca e Fruticultura (Cruz das Almas, BA), a capacitação é composta por três módulos: Introdução ao cultivo do maracujazeiro; Manejo fitotécnico, nutrição das plantas, irrigação e estratégias de controle de pragas; e Mercado, custos, oportunidades, zoneamento e depoimentos.

Estão abertas as inscrições para o curso “Introdução à produção orgânica de maracujá”, o mais novo curso gratuito on-line da plataforma e-Campo, a vitrine de capacitações a distância da Empresa Brasileira de Pesquisa Agropecuária – Embrapa. Com 20 horas de duração e organizada pela Embrapa Mandioca e Fruticultura (Cruz das Almas, BA), a capacitação é composta por três módulos: Introdução ao cultivo do maracujazeiro; Manejo fitotécnico, nutrição das plantas, irrigação e estratégias de controle de pragas; e Mercado, custos, oportunidades, zoneamento e depoimentos.

/i.s3.glbimg.com/v1/AUTH_afe5c125c3bb42f0b5ae633b58923923/internal_photos/bs/2022/3/x/JQ6Fu5Trei4sHe3i5X1A/2020-08-05-gettyimages-989441984.jpg)